天晟證券固定收益研究團隊 2020年3月18日

境外債券的發行中,穆迪、標普、惠譽這三大國際評級機構的評級結果對于發行利率有著非常重要的影響。其中惠譽對與政府關聯緊密、受到政府持續强勁支持的國有企業(“政府關聯企業”或者簡稱“GRE”)的評級方法是從關聯政府信用等級出發,幷根據企業與政府之間的關聯程度向下减0到3級。相比于從企業自身財務狀况作爲分析起點的標普和穆迪來說,惠譽的評級方法對于背靠信用優良的政府股東、承擔一定公共政策職能、而自身財務狀况相對羸弱的企業 - 即地方政府融資平臺企業更爲優惠。而惠譽也憑藉這套評級方法,在過去5年的中資平臺類企業境外債券評級中占據了絕對主導的地位。

隨著2019年6月國家發改委666號文的發布,承擔地方政府融資功能的企業取得外債額度備案登記愈發困難。而地方政府直接或者間接控制的上市公司,因爲其公衆股東的存在,不會被認爲承擔了地方政府融資功能,可以取得外債額度,所以有望成爲未來地方政府控制下外債發行的另一類重要主體。

中央政府控制下的上市國企1傳統上受到保守投資人的青睞。上市國企由于充分的披露以及持續的市場關注,相比于政府平臺企業而言,其債券的二級市場流動性更好。國企身份又是一個投資人比較看重的安全因素,所以上市國企債券是一種避險性較强的投資。2020年2月29日,受新冠肺炎疫情衝擊,美國國債2、3、5年期利率均從年初的1.3到1.4%區間跌落到0.9%以下,這是近年來的最低水平,反映了市場避險情緒的迅速升溫,對參照美國國債利率定價的投資級債券發行利率有强大的壓制作用。

那麽,上市國企發行外債,是否與平臺類企業一樣,應該首選惠譽作爲國際評級機構?惠譽的GRE評級方法又是如何應用到上市國企中?

天晟證券固定收益研究分析了近年來所有已公開的三大國際評級機構對上市國企的評級結果,發現惠譽對于絕大多數上市國企都直接或者間接地應用了其GRE評級方法,相比其他兩家機構,惠譽授予高評級的概率最大。

• 惠譽授予高評級的概率最大

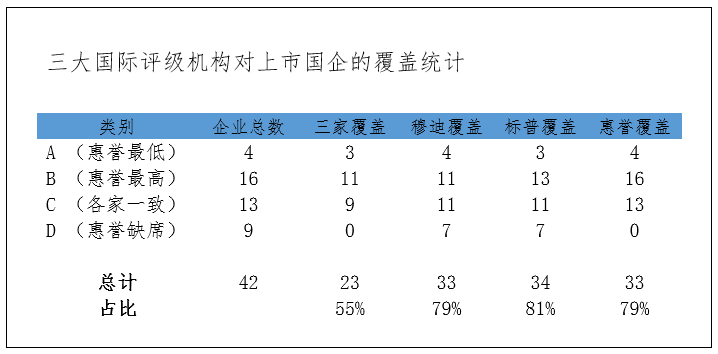

三大國際評級機構覆蓋(即其評級結果被受評企業選擇公開)的上市國企共有42家(詳見附錄1)。穆迪、標普和惠譽分別覆蓋33家、34家和33家,覆蓋率均爲80%左右。其中23家企業(55%)選擇了披露所有三大國際評級機構授予的信用等級。由于企業經常選擇不披露其不滿意的評級結果,絕大多數上市國企應該都選擇了不止一家機構進行國際評級。

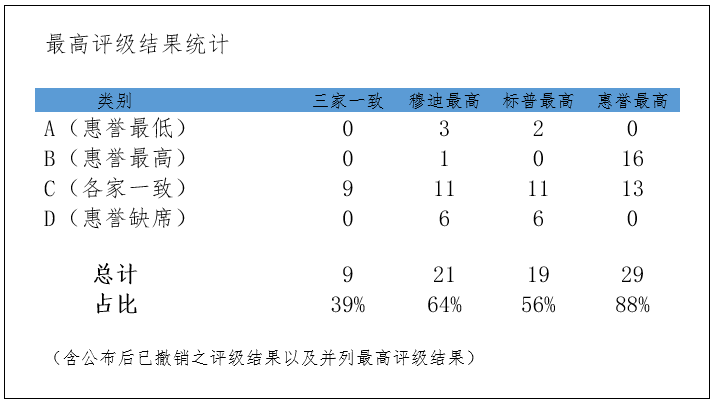

在其覆蓋的33家企業中,惠譽給出了29個最高評級(含13個各家一致的評級),占據其覆蓋企業的88%。這相比于穆迪(64%)和標普(56%)明顯更爲寬鬆。在惠譽缺席的9家企業評級中,穆迪和標普各自給出6個最高評級(含3個幷列最高),平分秋色。

綜上,惠譽授予最高國際信用等級的概率最大,應被上市國企首先考慮聘用。爲了最大程度上爭取獲得最有利的評級結果,應至少同時聘用穆迪或標普中的一家,以形成競爭格局。下文對惠譽評估上市國企的信用方法和邏輯進行了進一步探討,以理解幷佐證以上結論。

• 惠譽對上市國企的3類評級方法詳述

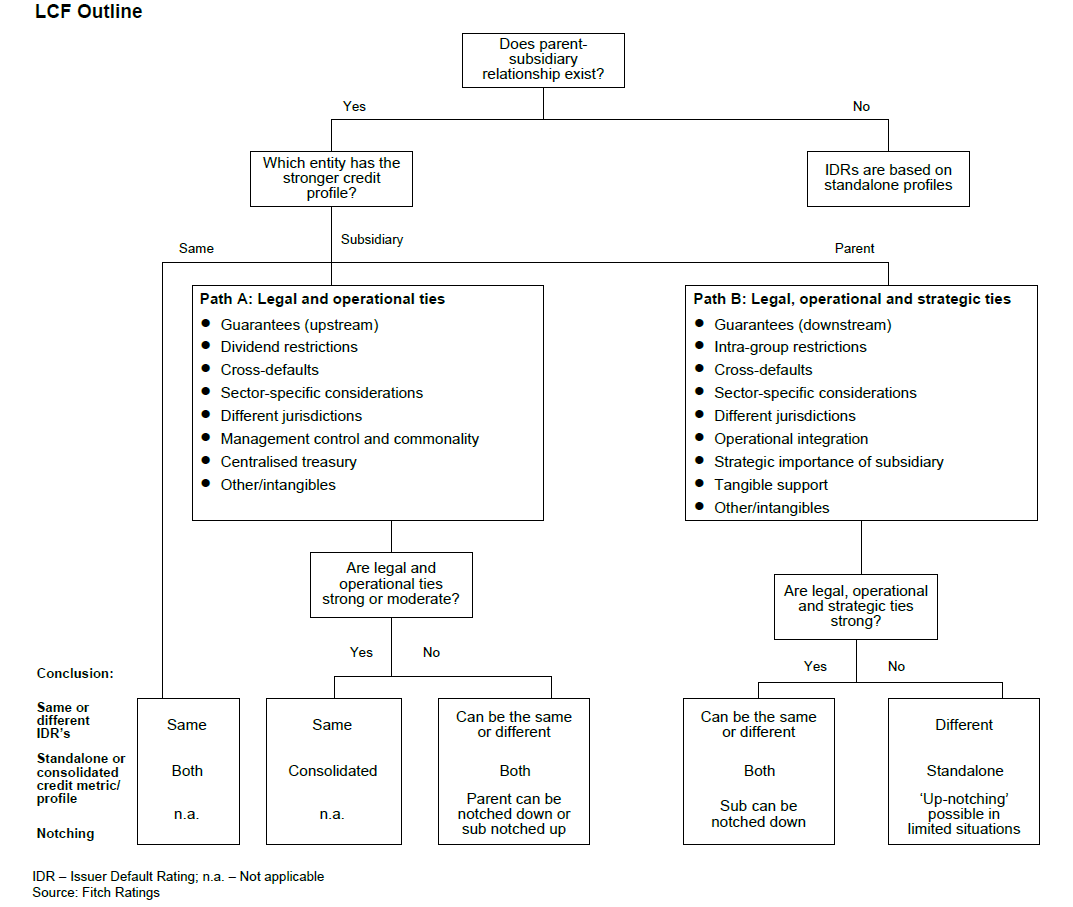

惠譽對上市國企的評級有以下3種情况:① 母公司用GRE方法,上市子公司用Parent and Subsidiary Rating Linkage (母、子公司評級關聯,簡稱“PSL”)與母公司關聯得出最終評級;②上市公司直接用GRE方法評級;③上市公司按行業方法評級,完全不用GRE方法。 33家公布惠譽評級的上市公司中,有21家、8家和4家分別運用了①、②、③種方法。

1.一般情况:母公司GRE+子公司PSL:考慮母、子公司資質强弱及關聯程度

方法① 在母、子公司各自的信用資質不同以及母、子公司之間的關聯度强弱不同的情况下,分別進行討論。

對于母子公司關聯的緊密性,惠譽主要從法律、經營和戰略三個方面進行衡量,其中法律關係最爲重要。法律關係緊密性主要包括:母子公司之間是否有債務的擔保、利潤分配和公司內部貸款限制(例如,母子公司之間是否有絕緣防範機制,防止現金從較强的子公司流向較弱的母公司、公司內部的支付款項是否依賴于較强的某一方)、交叉違約、特殊行業的規定(如保險行業可能要求母公司完全掌控子公司的現金)、不同司法轄區的法律限制。其次是經營緊密性,包括:管理控制和業務的共性、中心化的財務制度、業務重叠和一體化程度。最後是戰略緊密性,主要考慮方面有:戰略重要性、切實的支持。

總的評判標準有以下5點:

1)如果母公司較弱,且母、子公司關聯度爲强或中等,那麽母、子公司的最終評級很可能同爲The Consolidated Profile,即將母、子公司作爲一個整體考慮;這種情况下惠譽給出的最終評級結果可能弱于穆迪和標普(例如:兗礦煤業)。

2)如果母公司較弱,且母、子公司關聯度爲弱,那麽子公司Issuer Default Rating(發行人違約評級,簡稱“IDR”)>The Consolidated Profile>母公司IDR,通常子公司IDR至多比The Consolidated Profile 高2個等級,而The Consolidated Profile至少比母公司IDR高一個等級;

3)如果母公司較强,且母、子公司關聯度爲强,那麽子公司可能比母公司低3個等級以內,有可能達到平級(例如:母子公司之間有大量的交叉違約條款、子公司是母公司核心業務的運營主體、子公司對于母公司有重大戰略意義、母公司對子公司提供了切實的財務支持(如現金、擔保、投資等)、母公司公開宣布子公司的地位等);

4)如果母公司較强,且母、子公司關聯度爲中等,那麽子公司可能在自身SCP的基礎上上升1個等級,極少部分可能上升2個等級;

5)如果母公司較强,且母、子公司關聯度爲弱,那麽子公司最終評級爲其SCP。

需要注意的是,PSL中,母公司的信用資質一般是以其GRE評級來衡量(即包含了政府支持)。但如果政府支持不能流入子公司(例如子公司沒有承擔任何公共服務),則將以母公司的SCP作爲參考。例如,首創置業的IDR等于其母公司首創集團的SCP,因爲首創置業是首創集團的核心子公司,貢獻了其絕大部分分紅和50%以上的EBITDA,幷且首創集團也多次爲首創置業的海外債提供維好,但是政府向首創集團提供的水務及基建方面的補助不會流入首創置業,所以首創置業的最終評級是首創集團的SCP,即不考慮政府補助對首創置業的影響。由于無法考慮政府支持因素,惠譽對于首創置業的評級低于穆迪和標普。

評級流程可參見附錄2。

2.中央政府背景企業:上市公司直接用GRE方法評級

地方上市國企直接采用GRE方法進行評級的很少,僅有上海建工一家特例。而對于有中央政府背景的上市公司,采用這種方式的就相比較多,包括中國建築、中國中車、中國中鐵、中國能源建設、中國交建建設、中國信達、中國華融等。

3.行業領頭企業:上市公司直接評級,完全不用GRE方法

一些在行業內處于領頭地位的地方上市國企不用GRE方法,而是據公司評級方法(Corporate Rating Criteria、Sector Navigators等)直接得出評級,例如海螺水泥(中國營業收入最高的水泥生産商,2018年市場份額達13.3%)、濰柴動力(中國最大的重型卡車發動機製造商和第四大重型卡車製造商、歐洲叉車市場中最大的公司,幷且是全球叉車市場中的第二大公司)、萬華化學(全球最大的亞甲基二苯基二异氰酸酯(MDI)生産商的地位,MDI是生産廣泛使用的塑料材料聚氨酯的關鍵原料,具有强大的議價能力)、紫金礦業(中國最大的上市黃金企業、第一大礦産鋅生産商、第三大礦産銅生産商)。對于這些企業,惠譽的評級結果相比于穆迪和標普幷沒有明顯的優勢。

結語:

綜上可見,根據上市國企、其控股集團以及政府控制人的具體情况,惠譽的評級方法不一定會導致最好的評級結果。國際評級的費用不低(主體評級約10萬美元/家),仔細考量上述的各種因素幷與穆迪、標普的評級預期進行對比,是一個專業的投行評級顧問在爲發行人推薦評級機構前應該先做足的功課。

禪宗曰:“至道無難,唯嫌揀擇,但莫憎愛,洞然明白”。但作爲身擔上市國企重托的評級顧問,大徹大悟是不允許的。關鍵時候,還是得憎愛分明,有所立場的。所幸實在難以揀擇的時候,相信統計概率的,或許終究是可以依托惠譽的。即便最終是錯了,也不見得會錯得太難看。

注[1]:本文“上市國企”不包括國有上市銀行、保險、基金、融資租賃等金融機構

___________________________________________________

風險提示:

1.本文參考的穆迪、標普、惠譽的最新中國企業覆蓋清單,分別截至2019年11月、2020年1月和2019年11月,可能與最新覆蓋情况不同。

2.可能存在沒有完全公布其國際評級的上市國企,統計結果或有偏差。

3.惠譽對其評級方法擁有最終解釋權,本文理解可能與惠譽官方解釋不同。

_____________________________________

附錄1:上市國企國際評級概况

|

評級情況 分類 |

上市公司名稱 |

國際評級 |

惠譽評級方法類別 |

最高評級 (含並列最高) |

|

A類 惠譽評級 最低 (共4家) |

上海電氣集團股份有限公司 |

A2/A/A- |

① |

穆迪、標普 |

|

中國能源建設股份有限公司 |

A3/-/BBB+ |

② |

穆迪 |

|

|

首創置業股份有限公司 |

Ba3/BB+/BB |

① |

標普 |

|

|

兗州煤業股份有限公司 |

Ba1/BB/BB- |

① |

穆迪 |

|

|

B類 惠譽評級 最高 (含並列) (共16家) |

濰柴動力股份有限公司 |

-/BBB/BBB+ |

③ |

惠譽 |

|

上海建工集團股份有限公司 |

Baa2/BBB/BBB+ |

② |

惠譽 |

|

|

寶山鋼鐵股份有限公司 |

A3/A-/A |

① |

惠譽 |

|

|

上海電力股份有限公司 |

Baa2/BBB/BBB+ |

① |

惠譽 |

|

|

保利發展控股集團股份有限公司 |

Baa2/BBB/BBB+ |

① |

惠譽 |

|

|

中國鋁業股份有限公司 |

-/BBB-/A- |

① |

惠譽 |

|

|

中國中鐵股份有限公司 |

A3/BBB+/A- |

② |

穆迪、惠譽 |

|

|

中海油田服務股份有限公司 |

A3/BBB+/A |

① |

惠譽 |

|

|

中國藍星(集團)股份有限公司 |

Baa2/BBB/A- |

① |

惠譽 |

|

|

中化國際(控股)股份有限公司 |

Baa1/BBB+/A- |

① |

惠譽 |

|

|

萬華化學集團股份有限公司 |

Baa2/BBB/BBB+ |

③ |

惠譽 |

|

|

中國信達資產管理股份有限公司 |

A3/A-/A |

② |

惠譽 |

|

|

中國華融資產管理股份有限公司 |

A3/BBB+/A |

② |

惠譽 |

|

|

中國葛洲壩集團股份有限公司 |

-/-/BBB |

① |

惠譽 |

|

|

中國長江電力股份有限公司 |

-/-/A+ |

① |

惠譽 |

|

|

中國石油天然氣股份有限公司 |

-/-/A+ |

① |

惠譽 |

|

|

C類 各家評級 一致 (共13家) |

安徽海螺水泥股份有限公司 |

A2/A/A |

③ |

穆迪、標普、惠譽 |

|

杭州海康威視數位技術股份有限公司 |

A3/A-/A-(惠譽已撤銷) |

① |

穆迪、標普、惠譽 |

|

|

紫金礦業集團股份有限公司 |

Baa3/BBB-/BBB- |

③ |

穆迪、標普、惠譽 |

|

|

北京汽車股份有限公司 |

-/BBB+/BBB+ |

① |

標普、惠譽 |

|

|

深圳高速公路股份有限公司 |

Baa2/BBB/BBB |

① |

穆迪、標普、惠譽 |

|

|

招金礦業股份有限公司 |

-/BB+/BB+ |

① |

標普、惠譽 |

|

|

東風汽車集團股份有限公司 |

A2/A/A |

① |

穆迪、標普、惠譽 |

|

|

中國交通建設股份有限公司 |

A3/-/A- |

② |

穆迪、惠譽 |

|

|

中國建築股份有限公司 |

A2/A/A |

② |

穆迪、標普、惠譽 |

|

|

中國中車股份有限公司 |

A1/A+/A+ |

② |

穆迪、標普、惠譽 |

|

|

中國冶金科工股份有限公司 |

Baa1/BBB+/BBB+ |

① |

穆迪、標普、惠譽 |

|

|

中國石油化工股份有限公司 |

A1/A+/A+ |

① |

穆迪、標普、惠譽 |

|

|

中國神華能源股份有限公司 |

A1/-/A+(均已撤銷) |

① |

穆迪、標普、惠譽 |

|

|

D類 惠譽缺席 (共9家) |

北新集團建材股份有限公司 |

A3/-/- |

- |

穆迪 |

|

中國鐵建股份有限公司 |

A3/A-/- |

- |

穆迪、標普 |

|

|

中石化煉化工程(集團)股份有限公司 |

A2/-/- |

- |

穆迪 |

|

|

新疆金風科技股份有限公司 |

Ba1/BBB-/- |

- |

標普 |

|

|

上海國際港務 (集團) 股份有限公司 |

A1/A+/- |

- |

穆迪、標普 |

|

|

龍源電力集團股份有限公司 |

A3/A-/- |

- |

穆迪、標普 |

|

|

平頂山天安煤業股份有限公司 |

-/BB-/- |

- |

標普 |

|

|

華遠地產股份有限公司 |

B1/B/- |

- |

穆迪 |

|

|

中鋁國際工程股份有限公司 |

-/BB+/- |

- |

標普 |

注:

1.數據來源:穆迪、標普、惠譽中國企業覆蓋清單及官網

2.惠譽評級方法類別分別爲:

①母公司用GRE方法,上市子公司用PSL與母公司關聯得出最終評級;

②上市公司直接用GRE方法評級;

③上市公司按行業方法評級,完全不用GRE方法。

_____________________________________

附錄2:PSL評級流程